Техника

наука

Космонавтика

оглавлениеТЕНДЕНЦИИ РАЗВИТИЯ КОСМОНАВТИКИ В МИРЕ

НАПРАВЛЕНИЯ РЕСТРУКТУРИЗАЦИИ АЭРОКОСМИЧЕСКОЙ ПРОМЫШЛЕННОСТИ

Анализ процесса реструктуризации аэрокосмических фирм

Нынешняя реструктуризация аэрокосмической промышленности США - самый широкомасштабный процесс за всю послевоенную историю. С 1990 г. состоялось более 30 сделок по слияниям и поглощениям. Сюда относятся как крупные приобретения одними компаниями отдельных подразделений других фирм, так и слияния самих корпораций с образованием фирм с новым названием.

Однако было бы упрощением рассматривать проходящие в зарубежной аэрокосмической промышленности процессы только как поглощения и слияния. Деловая стратегия ведущих аэрокосмических фирм дифференцирована. Одни компании сделали упор на проникновение на близкопрофильные рынки, другие - на внутрифирменную консолидацию при сохранении ключевых технологий своего бизнеса, третьи - на рост зарубежных продаж. В результате взаимодействия всех видов стратегий объемы спроса и предложения аэрокосмических промышленных подразделений существенно возросли: увеличилось число как желающих продать ставшие непрофильными активы, так и желающих купить промышленные мощности в целях укрепления рыночных позиций или освоения новых рынков. Именно преимущественно добровольным характером сделок отличается нынешняя волна реструктуризации от предыдущей (1980-х гг.), изобиловавшей враждебными поглощениями, диктуемыми зачастую спекулятивными мотивами,отражающими разогрев фондового рынка в ходе экономического подъема 1980-х гг.

Одной из самых больших сделок в аэрокосмической промышленности США (на сумму 10 млрд дол.) стало слияние в 1994 г. двух крупнейших компаний - Lockheed и Martin Marietta. Причем сделка носила добровольный характер, в то время как в конце 1980-х гг. Lockheed вынуждена была не раз защищаться от попыток нелегального приобретения ее контрольного пакета акций. До слияния обе фирмы в начале 1990-х гг. осуществили крупные приобретения. Martin Marietta купила крупные подразделения у General Electric и General Dynamics, a Lockheed - аэрокосмическое отделение General Dynamics за 1,5 млрд дол.

Корпорация Lockheed до слияния занималась разработкой и производством ракетно-космической техники и ракетного оружия (до 45 % всего объема ее продаж), авиационной техники (30 %),а также радиоэлектронного оборудования (около 25 %).

Число занятых превышало 83 тыс. человек. В 1993 г. объем продаж достиг 13,1 млрд. дол., стоимость активов - 8,9 млрд. дол., в 1992 г. - соответственно 10,1 и 6,7 млрд дол. В 1993 г. прибыль компании составила 0,4 млрд дол. В 1992 г. по сумме правительственных контрактов (6,1 млрд. дол.) эта фирма занимала второе место,а среди подрядчиков Министерства обороны (4,65 млрд. дол.) - третье. В 1991 г. Lockheed находилась на восьмом месте по пер-вому показателю и на девятом по второму (соответственно 3,7 и 2,3 млрд. дол.).

Martin Marietta также являлась одной из ведущих корпораций США в области ракетной,космической и радиоэлектронной техники, а также головной компанией по разработке и производству МБР,космических ракет-носителей, ракетных твердотопливных ускорителей, перспективных тяжелых РН США. Присоединение в 1994 г. производственной группы Aerospace компании General Electric - главного поставщика систем спутниковой связи, РЛС, систем имитационного моделирования и других аэрокосмических систем - превратило корпорацию Martin Marietta в крупнейшую в мире фирму в области военной электроники и авиационной техники.

Объем продаж корпорации в 1990-1991 гг. составлял 6,1 млрд. дол., в 1993 финансовом году - 9,4 млрд дол. По стоимости военных контрактов среди 100 крупнейших подрядчиков МО США фирма занимала в 1993 г. 3-е место (4,7 млрд дол.),в 1992 г. - 10-е (2,4 млрд. дол.),в 1991 г. - 5-е,в 1990 г. - 6-е место. На военные заказы приходилось 74 % от общего объема продаж фирмы. Расходы корпорации на военные НИОКР в 1989 г. составляли 1,9 млрд дол., в 1990 г. - 2,01 млрд. дол. (первое место среди подрядчиков МО США в указанные годы).

Численность персонала корпорации в начале 1993 г. составляла 65 500 человек. В единой корпорации Lockheed Martin число занятых составило 165 тыс. человек, а объем продаж - 23 млрд дол. в год. Другим крупным событием процесса реструктуризации стало слияние компаний Northrop и Grumman в 1993 г. и образование корпорации Northrop-Grumman.

Компания Northrop до слияния организационно состояла из дочерней фирмы Northrop Woldvid Aircraft Services и трех отделений: В-2 Division, Military Aircraft Division и Electric Systems Division. Число служащих Northrop по состоянию на конец 1993 г. достигало 30 тыс. человек, стоимость активов составляла 2,9 млрд. дол., объем продаж - 5,1 млрд. дол., прибыль - 100 млн дол. (в 1992 г. последние два показателя были соответственно 5,5 млрд дол. и 120 млн дол.). По объему правительственных контрактов, полученных в 1992 г. (4,9 млрд дол.), компания Northrop занимала 6-е мес-то, а среди подрядчиков Министерства обороны - 2-е (общая стоимость контрактов 4,85 млрд. дол.). В 1993 г. компания Northrop получила от Министерства обороны контракты на сумму 3 млрд. дол., заняв 7-е место.

Перед тем как компания Northrop приобрела Grumman,в состав последней входили шесть дочерних фирм и два отделения (Grumman Aircraft System Division и Grumman Space Systems),про-изводящие авиационную и космическую технику.

В 1992 г. Grumman заключила контракты с федеральными органами на сумму 2,3 млрд дол. (17-е место среди американских фирм), а с Министерством обороны - в размере 2,2 млрд дол. (12-е место). В 1993 г. среди подрядчиков Министерства обороны корпорация заняла 10-е место по этому показателю (1,7 млрд дол.). В 1993 г. на предприятиях фирмы Grumman работало 17,9 тыс. человек. Объем продаж корпорации в то время составил 3,2 млрд дол., прибыль - 580 млн дол. Стоимость активов к концу того же года достигла 2 млрд дол.

После образования корпорации Northrop-Grumman число служащих в ней составило 47,5 тыс. человек. В конце 1994 г. было объявлено о предстоящей реорганизации корпорации и связанным с этим сокращением персонала. К концу 1995 г. планировалось уволить 9 тыс. человек, половина из которых работала на предприятиях, расположенных в HIT. Калифорния: в городах Пика-Ривера и Палмдейл (В-2 Division) - 2400 человек, в г. Хоторн (Military Aircraft Division) - 1600 и в г. Хоторн (Electric Systems Division) - 500 человек. Планировалось также сократить 3500 человек на предприятиях, расположенных в шт. Нью-Йорк.

В IV квартале 1994 г. Министерство обороны заключило контракты с Northrop-Grumman на сумму 900 млн дол. Еще более значимым событием процесса реструктуризации стало слияние компании Boeing с корпорацией McDonnell Douglas Corp.

Компания Boeing в период с 1985 по 1991 г. приобрела несколько мелких фирм. Это позволило ей занять среди подрядчиков Ми-нистерства обороны 6-е место по объему продаж (5,6 млрд дол.). Однако уже к 1994 г. объем военных продаж у компании резко сократился (до 1,7 млрд дол.) и она опустилась на 9-е место. Даль-нейшими шагами в поиске выхода из сложившейся ситуации стали приобретение в 1996 г. космического отделения компании Rockwell International и слияние в 1997 г. с корпорацией McDonnell Douglas Corp., также являющейся крупнейшим подрядчиком МО (объем военных продаж в 1994 г. составил 7,5 млрд дол.). Это позволило совместной компании, сохранившей название Boeing, увеличить годовой оборот более чем в два раза (с 22,7 млрд дол. до 48 млрд дол.) и стать практически монополистом на рынке производства самолетов,комплектующих к ним и технического обслуживания.

Консультативный комитет Европейского союза (главный орган надзора за международной конкуренцией) пытался не допустить объединения этих гигантов аэрокосмической индустрии, считая, что в результате такого слияния нарушатся принципы свободной конкуренции в данном секторе мирового рынка. По оценке экспертов комитета, Boeing и McDonnell Douglas Corp. производили до 84 % всех действующих реактивных самолетов в мире, при этом новый концерн станет контролировать около 70 % мирового рынка гражданской авиации (в частности, до 90 % транспортных самолетов).

Однако Федеральная торговая комиссия США, также занимавшаяся вопросом объединения этих гигантов, пришла к выводу, что данное слияние не будет препятствовать конкуренции и не нарушит американского антимонопольного законодательства.

Кроме слияния происходит, как уже отмечалось выше, распро-дажа и приобретение фирмами подразделений с целью завоевания или укрепления позиций в определенных секторах рынка. Так, фирма General Dynamics реализует программу углубления в военный бизнес, стремясь остаться крупным производителем оружия. С этой целью она продает достаточно ценные и крупные подразделения другим подрядчикам и в то же время активно занимается поисками и приобретением более мелких подрядчиков, которые еще располагают портфелем заказов. Поступив таким образом, фирма направляет полученные от продажи средства на укрепление основных направлений деятельности. В настоящее время General Dynamics определила четыре основных направления своего бизнеса: тактические самолеты, ядерные подводные лодки, танки и космическое оборудование. Тем самым фирма существенно сузила сферу своих военно-промышленных операций (отказалась от производства ракет и истребителей-бомбардировщиков),но в то же время укрепила свои позиции в избранных ею сферах деятельности.

Представляет интерес процесс приобретения компанией Lockheed Martin фирмы Loral. В 1996 г. руководителями компаний Loral и Lockheed Martin было подписано соглашение о продаже компанией Loral компании Lockheed Martin собственности и связанных с ней контрактов на сумму 9,1 млрд дол. Причем это соглашение рассматривалось не как приобретение или слияние, а как стратегическое объединение двух фирм.

Компания Loral являлась одной из ведущих в области производства электронных средств военного назначения. В период с 1985 по 1995 г. она приобрела ряд американских фирм, в том числе Ford Aerospace и IBM Federal Systems. Годовой объем продаж компании Loral с 1973 по 1996 г. увеличился с 27 млн дол. до 6,7 млрд дол. В компании работало 38 тыс. человек.

Подразделения корпорации Loral, участвующие в разработке космических систем, были объединены в открытую акционерную независимую компанию Loral Space and Communications, в которой компании Lockheed Martin стало принадлежать 20 % акций на сумму 344 млн дол. Приобретение акций отделений фирмы Loral, специализирующихся на создании высококачественного электронного оборудования, явилось очередным шагом компании Lockheed Martin, направленным на монополизацию космического сектора экономики США.

Стремление крупных аэрокосмических фирм к монополизации наиболее ярко выразилось в планировавшемся на 1998 г. объединении компаний Lockheed Martin и Northrop-Grumman. Однако компании были уведомлены в марте 1998 г. о том, что Министерство юстиции принципиально не согласно со слиянием двух этих компаний. Слияние, по мнению зарубежных специалистов, позво-лило бы ежегодно экономить около 1 млрд дол.,причем большая часть этих средств выпадает на правительственные заказы. Согласно условиям договора, заключенного еще в июле 1997 г., компа-ния Lockheed Martin собиралась приобрести Northrop-Grumman за 8,3 млрд дол. Если бы сделка состоялась,в американской экономике возникала бы мощнейшая корпорация Lockheed-Northrop со штатом сотрудников в 230 тыс. человек и с предположительным годовым объемом доходов в 37 млрд дол.

В то же время стремление гигантских аэрокосмических корпораций к монополизации космической деятельности не означает, что в этой области не остается места менее крупным фирмам. Анализ имеющейся информации показывает, что правильно выбранная деловая стратегия позволяет небольшим компаниям не только выжить в новых условиях, но и наращивать свои возможности.

Ярким примером такого подхода является компания Orbital Sciences Corp (OSC). Она была основана в 1982 г. и занималась разработкой и созданием зондовых ракет, подсистем К А исследова-тельского назначения. Основная ставка в деятельности компании была сделана на разработку малых КА и средств выведения для них. Это позволило компании, насчитывавшей в начале 1990-х гг. 1150 человек (годовой доход около 200 млн дол.), увеличить число работающих до 4000. Особенно сильно укрепились позиции OSC в результате приобретения канадской фирмы MacDonald, Dettwiler and Associates, специализирующейся на производстве аппаратуры наземных станций для систем дистанционного зондирования Земли из космоса,а также компании СТА Inc., занимающейся производством малых КА и информационных систем (1300 работающих, 140 млн дол. годового дохода).

Некоторые фирмы покидают аэрокосмический рынок, сосредотачивая усилия в других областях производства. Так, фирма Rockwell International, бывшая головным подрядчиком при создании МТКС Space Shuttle, освобождается от аэрокосмических отделений и направляет средства в наиболее прибыльную коммерческую сферу - автоматизацию промышленного производства и электронику, обещающую быстрый рост и высокую рентабельность. Это направление становится для Rockwell International доминирующим с 1995 г., когда за 1,9 млрд дол. была приобретена компания Reliance Electric Co. Производство промышленных автоматизированных систем и электронного оборудования дало в 1996 г. 28 % от всего товарооборота Rockwell International, в то время как на аэрокосмический сектор в 1995 г. пришлось лишь 2,45 млрд дол.

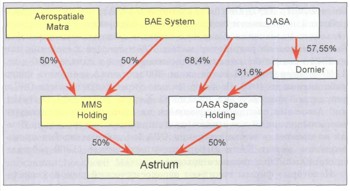

Процессы аналогичного характера происходят и в Европе. Так, в 1990 г. произошло слияние британской фирмы Marconi и французской Matra в единую компанию Matra Marconi Space, которая, в свою очередь слившись в 2000 г. с космическими подразделениями немецкой DaimlerChrysler Aerospace (DASA), образовала новую космическую компанию Astrium.

|

| Схема образования компании Astrium |

Компания Astrium,таким образом,является детищем трех ведущих европейских стран - Великобритании, Германии и Франции. Штабквартира компании находится в г. Фелиция, Франция. Компания насчитывает около 8 тыс. рабочих и служащих, почти половина из которых приходится на долю германских предприятий. Astruim намеревается утвердиться в качестве одного из лидеров практически во всех сферах космической деятельности. Распределение деловой активности компании предполагается следующим:

- телекоммуникации и навигация - 34 %;

- наблюдение Земли из космоса и космические исследования - 34 %;

- космическая инфраструктура (носители и пилотируемый космос) - 32 %.

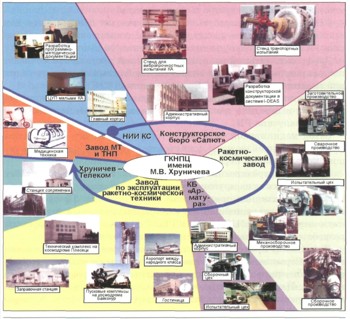

Реструктуризация и укрупнение предприятий характерно и для космической отрасли России. Так, в 1994 г. в результате слияния КБ "Салют" и ракетного завода им. М.В. Хруничева был создан Государственный космический научно-производственный центр им. М.В. Хруничева, объединивший в себе процессы разработки и производства ракетно-космической техники. В дальнейшем в его состав вошли НИИ космических систем (г. Юбилейный) и КБ "Арматура" (г. Ковров). Укрупненный состав ГКНПЦ им. М.В. Хруничева представлен на рис.

|

| Функционально-структурная схема ГКНПЦ им. М.В. Хруничева |

В настоящее время Центр обеспечивает осуществление всего жизненного цикла ракетно-космических систем, включая разработку, создание и эксплуатацию средств выведения, орбитальных средств и наземной инфраструктуры. НИИ космических систем проводит научные исследования, направленные на разработку новых средств выведения, космических систем мониторинга, связи, программнометодического обеспечения испытаний космической техники, совершенствование наземных измерительных комплексов, разработку средств эксплуатации вновь создаваемых образцов ракетно-космической техники.

КБ "Салют" осуществляет проектирование, разработку и испытания ракет-носителей, разгонных блоков, космических аппаратов и другой космической техники. Ракетно-космический завод обеспечивает непосредственное производство космической техники - ракет-носителей, разгонных блоков, космических аппаратов и их элементов.

КБ "Арматура" разрабатывает и производит оборудование для стартовых комплексов, предназначенных для запуска РН производства ГКНПЦ и других предприятий космической отрасли. Завод эксплуатации ракетно-космической техники обеспечивает поставку на космодромы и эксплуатацию техники и оборудования для подготовки и запуска РН производства ГКНПЦ.

Предприятие "Хруничев-Телеком" занимается организацией сетей связи и передачи данных в интересах информационного обеспечения запусков РН. Завод медицинской техники и товаров народного потребления обеспечивает производство конкурентоспособной продукции на основе использования передовых космических технологий.

Подобная реорганизация производства, но в меньших масштабах осуществляется и на других предприятиях отрасли. Так, в 1997 г. в результате слияния предприятий ЦСКБ и завода "Прогресс" был образован Государственный научно-производственный ракетно-космический центр "ЦСКБ-ПРОГРЕСС", объединивший процессы разработки и производства ракетно-космической техники.

В целом же процессы слияния в Европе протекают сложнее,чем в США. Серьезным препятствием для этого,несмотря на успех образования компании Asrtium, продолжает оставаться "проблема границ". Например, долгое время велись переговоры о слиянии спутникового и ракетного бизнеса французской фирмы Aerospatiale и немецкой DASA. Было подписано соглашение об образовании двух совместных филиалов: в сфере спутниковых систем - филиал European Satellite Industries (ESI) и в сфере ракетных систем - филиал European Missile Systems (EMS). Участие обеих фирм в совместных предприятиях предусматривалось в равных объемах (по 50 %). По мнению зарубежных специалистов, решение данного вопроса должно было стать существенным прорывом в реструктуризации европейской аэрокосмической промышленности. Однако процесс затянулся и сведения о реализации этого соглашения отсутствуют.

Другой отличительной особенностью европейской аэрокосмической промышленности является изначально более низкий уровень милитаризации. Это вызывало необходимость рыночной направленности уже на заре космической деятельности. Поэтому объединение усилий с целью завоевания места на рынке космических услуг в Европе началось раньше, чем в США. Так, консорциум Arianespace, являющийся в настоящее время ведущей коммерческой организацией на рынке услуг по выведению полезных нагрузок, был образован еще в 1980 г. Следует отметить, что консорциумы, т.е. временные объединения на договорной основе для осуществления какого-либо проекта, получили наиболее широкое распространение в космической деятельности европейских стран.

В целом же в результате реструктуризации как американские, так и европейские аэрокосмические фирмы приобретают качества, позволяющие им не только сохранить свои позиции, но и расширить возможности.